東盟為重要銷售市場

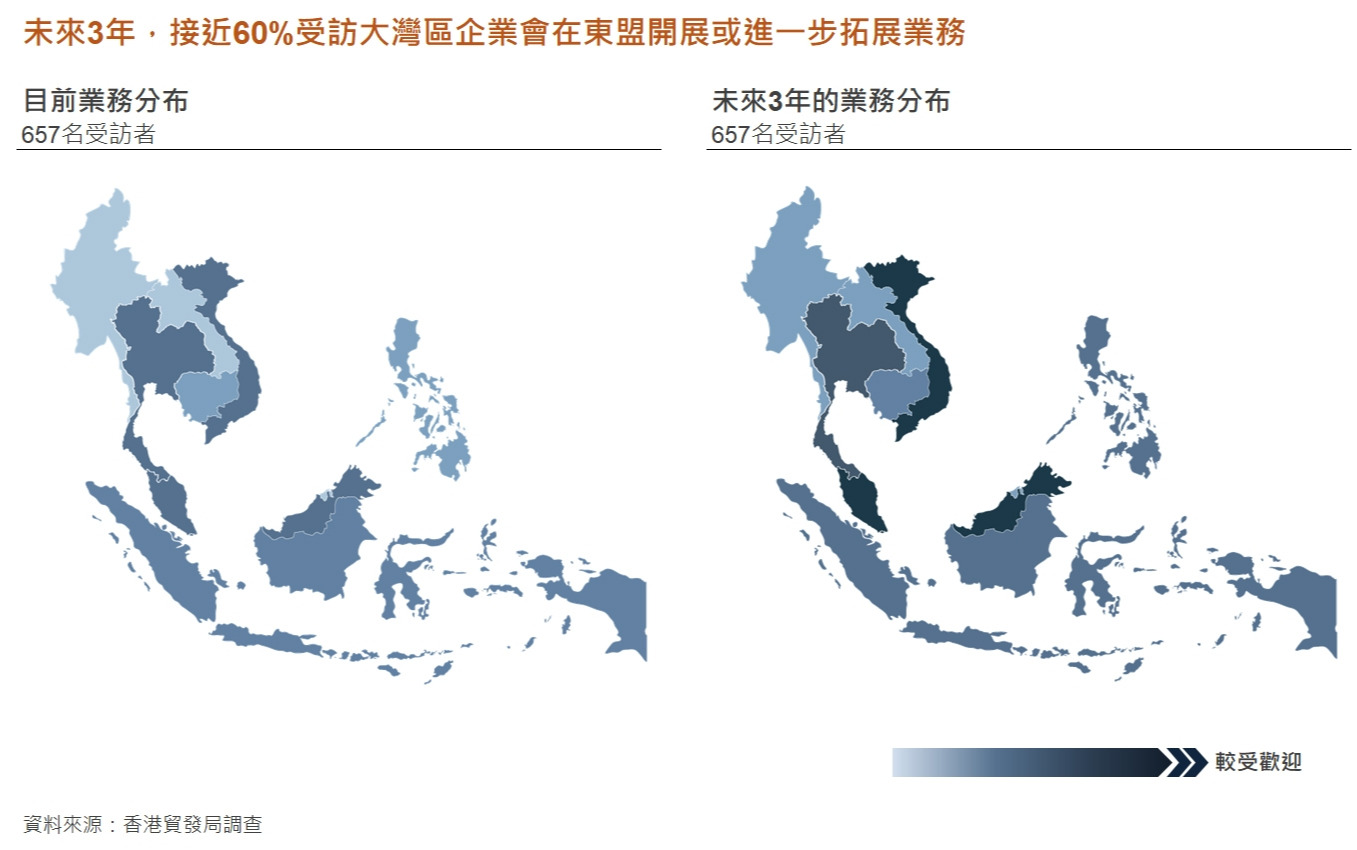

東盟由 10 個東南亞經濟體組成,各有特色和定位,是次調查希望瞭解大灣區企業對東盟各國市場的看法。調查請受訪者標示目前在東盟市場的業務分布,以及於未來3年內的轉變。調查結果顯示,已經進駐東盟的受訪大灣區企業中,超過一半正在新加坡(58.8%)、越南(56.1%)、馬來西亞 (55.9%) 和泰國(52.3%)經營業務,其次為印尼(33.5%)和菲律賓(30.5%)。現時大灣區企業在柬埔寨(17.8%)、緬甸(12.5%)、老撾(10.6%)和文萊(8.9%)的業務規模則相對較小,超過八成受訪企業目前未有在這些東盟國家從事任何商業活動。大灣區企業在東盟市場的業務分布,與內地和東盟間的貿易流吻合。2020 年,內地與新加坡、越南、馬來西亞和泰國的貿易總額佔內地與東盟市場的四分三。

圖: 未來3年,接近60%受訪大灣區企業會在東盟開展或進一步拓展業務

根據調查結果,目前東盟為大灣區企業重要的銷售市場。除柬埔寨和緬甸以外,超過八成企業正在他們經營業務的東盟國家從事銷售活動。相比之下,東盟作為生產或採購基地似乎尚待更進一步開發。30.8%已經進駐 緬甸的大灣區企業正在從事生產或採購活動, 其次為越南(20.2%)、印尼(20.1%)和柬埔寨 (18.9%)。另外,已經進駐東盟的企業中,小部分已經在東盟設立地區辦事處,並集中在新加坡(6.7%)和馬來西亞(6.3%)。目前,東盟較少擔任大灣區企業的融資或研發中心角色。

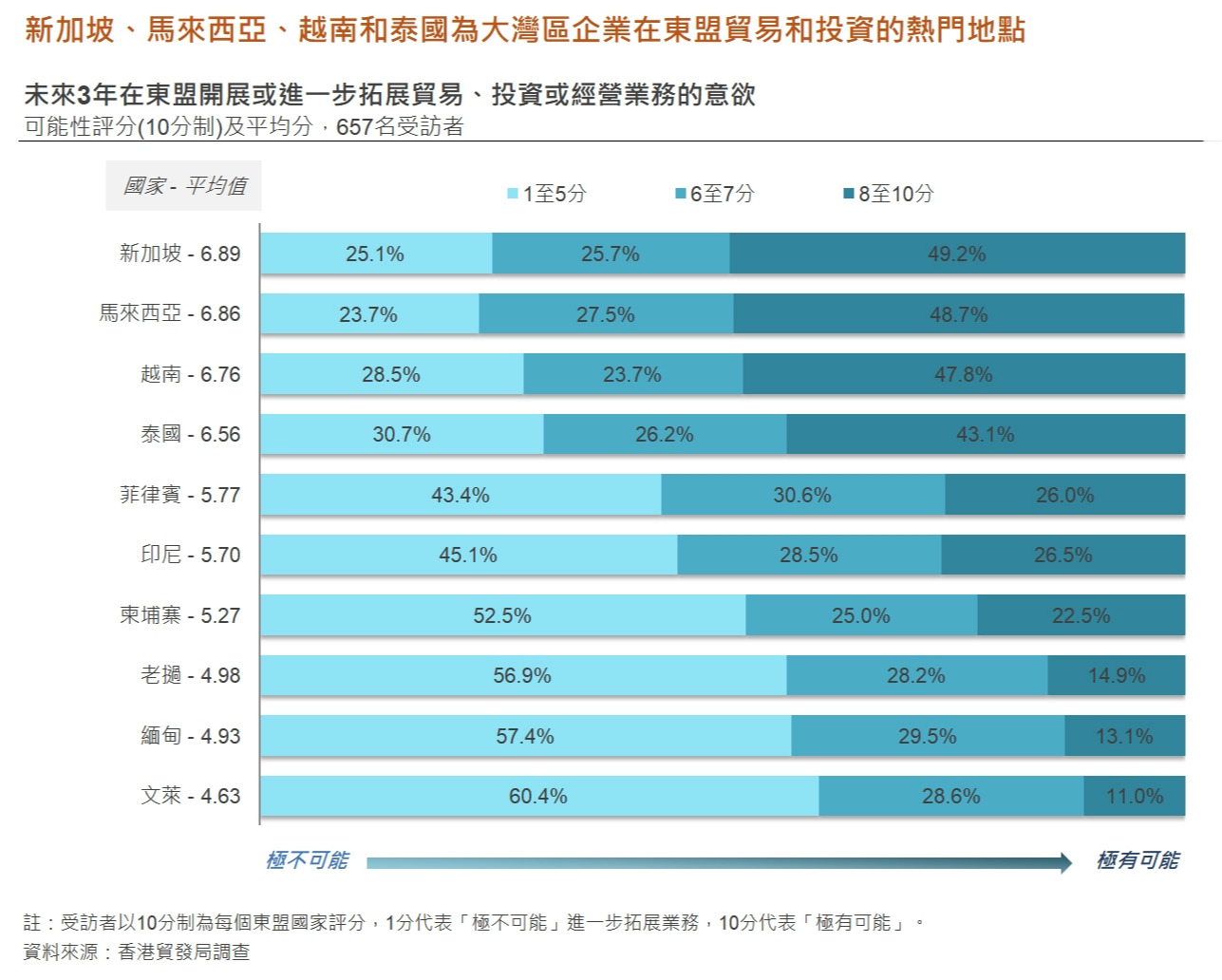

至於未來 3 年的發展,調查請受訪者標示在 東盟各國開展或進一步拓展貿易、投資或經營業務的可能性。評分設定為 1 至 10 分,1 分代表極不可能,10 分代表極有可能。結果顯示,新加坡(平均得分為 6.89)、馬來西亞 (6.86)、越南(6.76)和泰國(6.56)在短期內仍然是最受大灣區企業歡迎的貿易和投資目的地,接近一半企業給予 8 至 10 分的水平,即較大可能於未來 3 年在當地開展或進一步拓展業務,其次為菲律賓(5.77)、印尼(5.70)和柬埔寨(5.27)。對於大灣區企業,老撾(4.98)、 緬甸(4.93)和文萊(4.63)則暫時並非熱門的貿易和投資目的地。

圖: 未來3年在東盟開展或進一步拓展貿易、投資或經營業務的意欲

業務方面,大灣區企業對拓展東盟作為市場依然最感興趣,在所有受訪企業中,超過一半預期未來 3 年會在新加坡、馬來西亞及越南從事銷售活動,亦有超過 10%受訪企業表示會在越南和泰國生產或採購,較現時的 7.2%及 4.6%有所增長。

行業方面,工業製品業對於進一步拓展東盟 市場的意欲最強烈,對投資馬來西亞、泰國、 新加坡和越南的可能性給予 7 分以上,整個東盟計平均得分 6.56。香港工業設備製造商力勁機械國際有限公司董事鍾玉明提到,近年在中美貿易摩擦下,一些廠商因應客戶要求把生產鏈遷離中國,間接推動東盟國家加快發展。為了貼近客源,正積極拓展東南亞市場。其次是房地產、酒店及建造業(6.21)和商業、專業及金融服務(5.71)。消費品和科技、 媒體及電訊業則稍欠積極,分別得分 5.45 和 5.33。

調查結果反映,未來 3 年大灣區企業在東盟市場的業務分布似乎不會有太大轉變,貿易和投資活動仍然集中在新加坡、越南、馬來西亞和泰國。不過,預計大灣區企業在東盟的市場滲透率會明顯增加,而有意投資東盟的企業亦可以留意印尼和菲律賓的發展。

圖: 大灣區企業在東盟的市場滲透率

理想經營條件 同時服務龐大市場

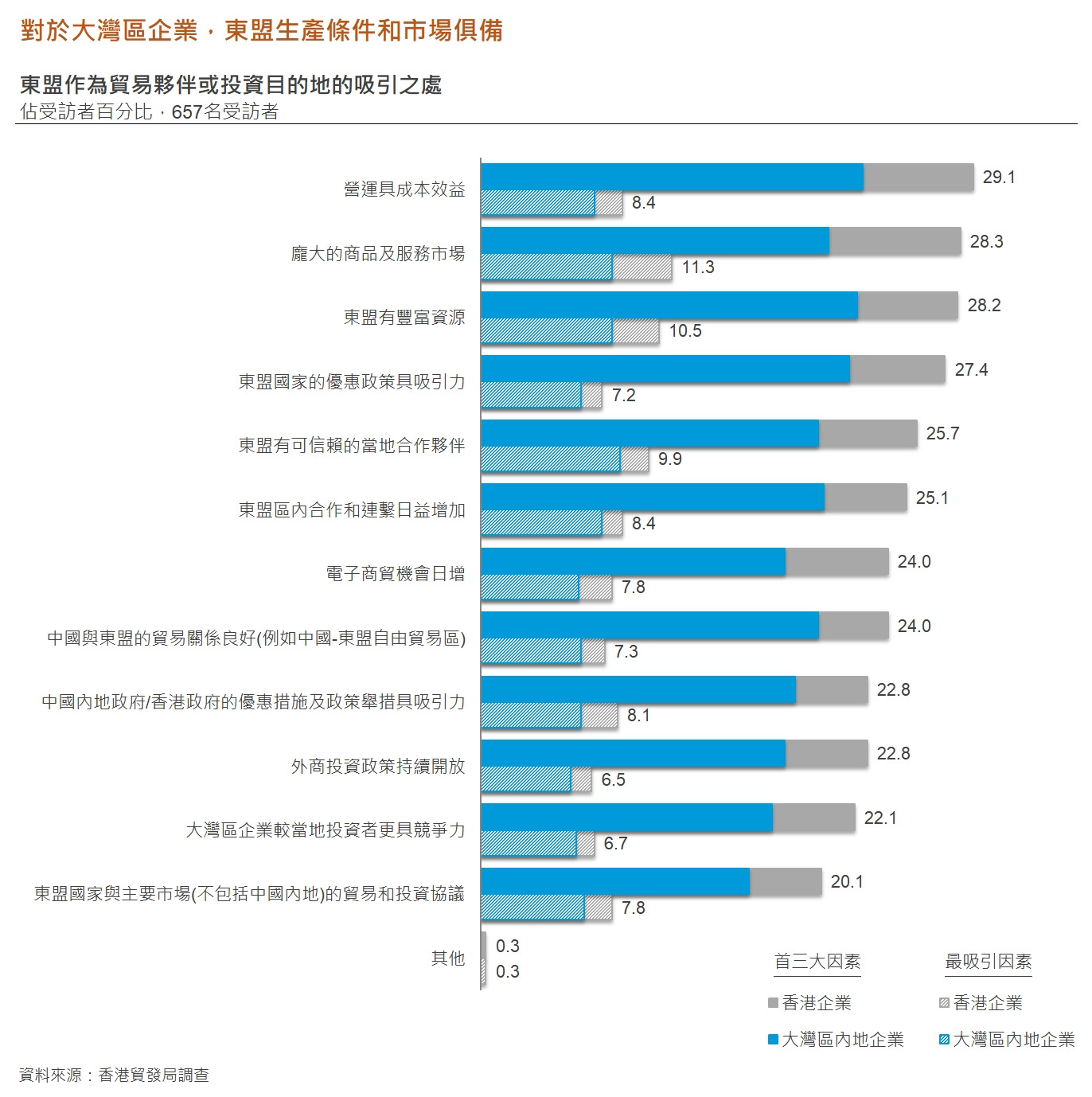

調查進一步向大灣區企業瞭解東盟作為貿易夥伴或投資目的地的吸引之處,希望為有意進入東盟市場的企業作為參考。根據調查結果,不少企業被東盟當地的經營條件所吸引。受訪者認為在東盟營運具成本效益,29.1% 視之為該市場首三大吸引的地方之一,另有28.2%表示當地有豐富資源。供給側以外,28.3%受訪者指出東盟有龐大的商品及服務市場,更有11.3%認為這是東盟最吸引的地 方。以上反映大灣區企業進入東盟市場,不僅因為當地營商環境有利生產,亦因為東盟對產品和服務有龐大需求。大灣區企業可以善用東盟的有利經營條件開拓市場,提供更適合當地的產品和服務。

與大灣區內地企業相比,香港企業更看重東盟龐大的市場規模,35.7%香港企業認為這是首三大吸引的地方之一,只有 26.3%大灣區內地企業持相同意見。另外,大灣區內地企業較香港企業更著重中國與東盟的貿易關係(25.5%)。鑒於香港奉行自由貿易政策,只有18.9%香港企業與大灣區內地企業持相同意見。

東盟市場其他吸引之處包括東盟國家的優惠政策具吸引力(27.4%)、有可信賴的當地合作夥伴(25.7%)、東盟區內合作和連繫日益增加 (25.1%)等。由於大灣區企業多視東盟為銷售市場,東盟國家與其主要市場之間的貿易和投資協議 (20.1%)對受訪者重要性普遍較低。

圖: 東盟作為貿易夥伴或投資目的地的吸引之處

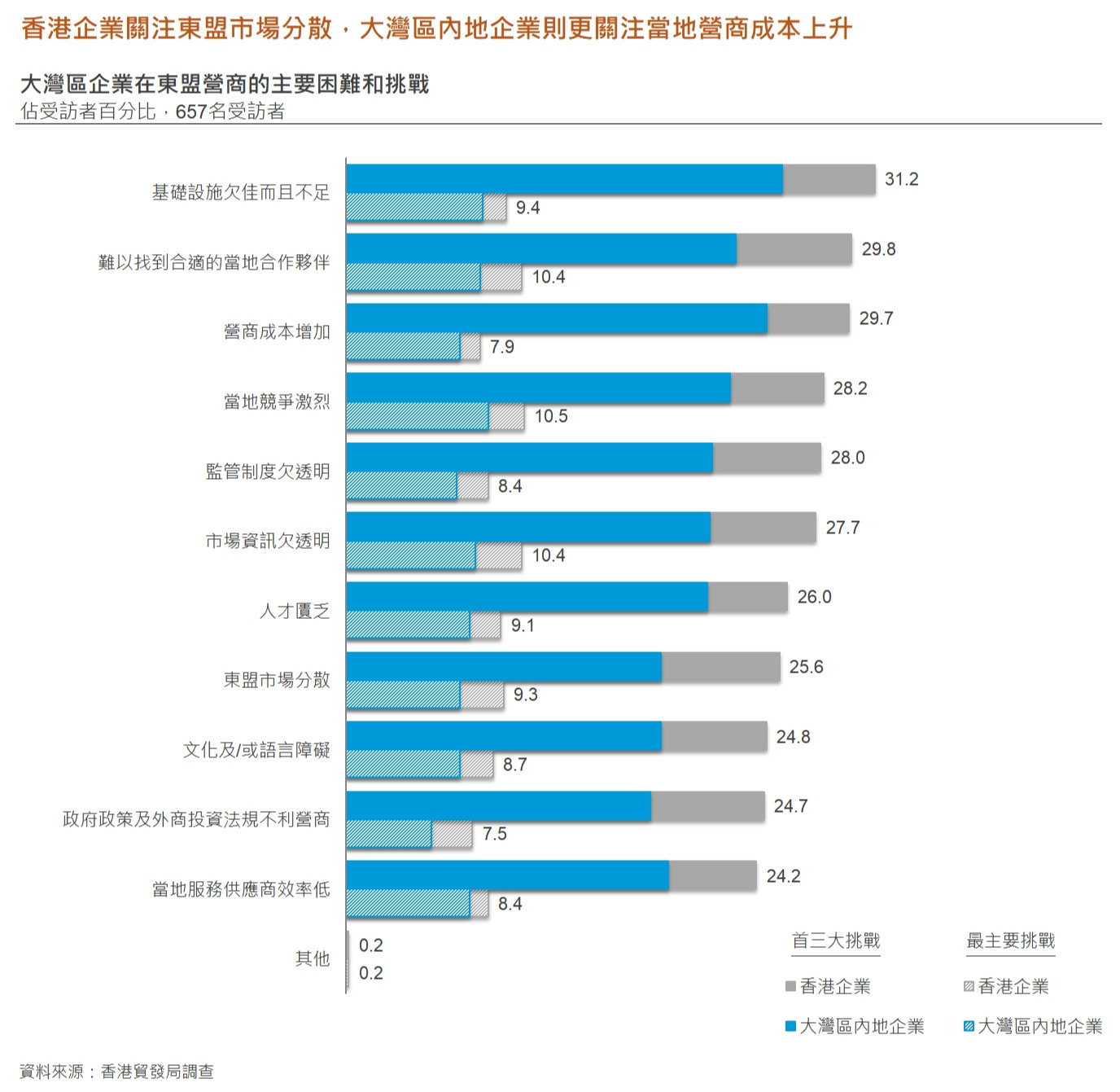

提到在東盟從事貿易、投資或經營業務的困難和挑戰,31.2%受訪者認為東盟的基礎設施欠佳而且不足,其次為難以找到合適的當地合作夥伴(29.8%)和營商成本增加(29.7%)。28.2%表示當地競爭激烈,更有 10.5%認為這是在東盟營商最大的挑戰。

仍未進入該市場的企業對東盟基礎設施的狀況尤其關注(34.7%),其次為營商成本增加 (31.4%)和當地競爭激烈(30.2%)。對於正在該市場經營業務的企業,主要挑戰包括難以找到合適的當地合作夥伴(30.1%)、東盟的基礎設施欠佳(29.2%)和監管制度欠透明(28.9%)。而規模較大的企業同樣關注監管制度,31.6%營業額超過 1,000 萬美元的企業視之為首三大挑戰之一,只有 26.7%規模較小的企業持相同意見。

與大灣區內地企業相比,香港企業更關注東盟市場分散,32.2%香港企業認為這是在東盟營商的首三大挑戰之一。不過,香港一家大型發電機組系統集成商,偉能集團國際控股有限公司首席戰略官及資本市場/企業融資 主管李小明認為,香港企業做事靈活,擅於為客戶提供高增值、客製化服務,東盟市場分散亦為本地企業帶來機會。相比之下,中國內地幅員廣大,市場規模龐大,內地企業似乎更習慣服務多元化市場,只有 23.7%大灣區內地企業持相同意見。另外,大灣區內地企業明顯更關注東盟營商成本上升(31.7%), 比香港企業高出 9.3 個百分點。

圖: 大灣區企業在東盟營商的主要困難和挑戰

總括以上,東盟對於不同行業各有吸引之處,但各行業在當地營商時遇到的困難和挑戰則比較相似。

消費品行業直接面向終端消費者,需要熟悉當地消費市場特徵、營銷渠道、 消費者購買決策行為等,因此消費品行業十分依賴當地合作夥伴。相比其他行業,明顯更多(32.4%)受訪者認為東盟有可信賴的當地合作夥伴為該市場首三大吸引的地方之一。然而,部分受訪者反映,要在當地找到合適的合作夥 伴並不容易,15.3%認為這是在東盟營商面對的最大挑戰,另有 15.3%認為 當地服務供應商效率低。

工業製品為成本密集型行業,生產投入大。相比其他行業,工業製品業明顯 更關注在東盟營商的成本。36.9%受訪者認為在東盟營運具成本效益,更有 12.6%認為這是東盟市場最吸引之處。不過,受訪者關注東盟的營商成本增加(33.3%)和基礎設施欠佳而且不足(32.4%)。

相比其他行業,商業、專業及金融服務應該對人才以外的生產要素要求較低,因此更關注當地市場狀況。32.4%受訪者認為東盟有龐大的商品及服務市場,更有 14.2%認為這是東盟市場最吸引之處。另外,東盟國家的優惠政 策(31.1%)對該行業的吸引力更大。然而,該行業關注東盟基礎設施欠佳而且不足(34.5%),以及當地競爭激烈(32.4%)。

相比其他行業,房地產、酒店及建造業明顯更關注東盟的資源狀況,當中涉及土地、旅遊等資源。31.0%受訪者認為東盟有豐富資源,更有 15.2%認為這是東盟市場最吸引之處。然而,該行業關注東盟基礎設施欠佳而且不足(33.1%),以及監管制度欠透明(33.1%)。

科技、媒體及電訊業與商業、專業及金融服務的行業性質相似,同樣關注當地市場狀況,31.7%受訪者認為東盟龐大的商品及服務市場非常吸引。與其他行業相比,科技、媒體及電訊業似乎較著重東盟區內日益增加的合作和連繫,28.2%認為這是該市場首三大吸引的地方之一。不過,該行業關注東盟 的營商成本增加(33.8%),以及難以找到合適的當地合作夥伴(32.4%)。

備註:以上文章源自香港貿發局經貿研究與大華銀行香港分行合作的調研項目:《大灣區與東盟間的貿易與投資及香港的角色》。

广告

广告